借金っていくらからヤバいか、教えます

借金を抱えている人はえてして、「自分の借金額ってやばいんだろうなぁ…」と考えてしまいがちです。

しかし、本当に「やばい」借金額はいくらぐらいからになるのでしょうか。

今回は、借金額の多さとやばさの関係について考えていきます。

この記事はこんなひとにおすすめ

今回の記事は以下の人におすすめの内容です。

- 借金はいくら以上になるとやばいと言われるのか知りたい人

- やばい借金をしてしまった人はどうなるか気になる人

- 借金をしてしまった人が生活を立て直すための方法が知りたい人

借金はいくらぐらいからやばい?

実際に抱えている借金額ごとに、毎月の返済額などをシミュレーションしていきどれぐらいやばいかを考えていきます。

なお、今回は100万円・200万円・300万円といった金額でシミュレーションしていきますが、これぐらいの金額は自動車ローンやブライダルローン等を利用している(利用した)人であれば当然抱えている借金となります(住宅ローンであればケタが1つ増えてもおかしくありません)。

しかし、何か特定の目的のために利用したお金である場合は「やばい」という感覚は抱えにくいので、今回は主にカードローンやフリーローン等の使途自由のローンで抱えた借金をベースとして考えていきます。

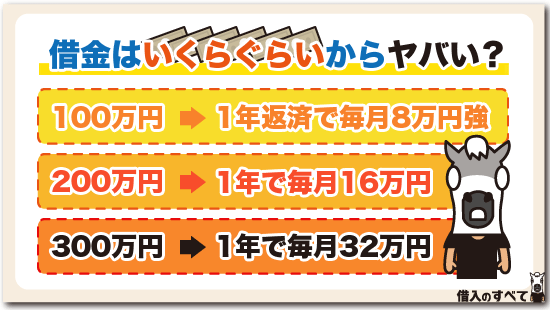

100万円

まずは借金が100万円の場合です。

100万円と聞くとある意味大台に乗った感じがしますが、現実的に考えてどれくらいやばい金額なのでしょうか。

さすがに一括で返済するのは難しい金額なので、分割で返済していくことになるでしょう。

単純計算で、100万円を1年で返済するとすれば毎月8万円強、2年で返済するとすれば毎月4万円強という返済金額になります。

もちろんここに利子が加わってきますし、利用するローンによっては残高で毎月の返済金額が変わるものもあるので、毎月の返済額が均等ではないこともあります。

なので上記の数字はあくまで目安ということになりますが、この数字を見て聞いた上でどう感じるかが最も重要です。

「借金100万円」と聞くとものすごい数字のように思えますが、結局のところは毎月の返済の積み重ねです。

毎月○万円の返済、がそこまで負担に感じないのであれば、ひいては元々の借金も負担ではないと言えるでしょう。

毎月100万円に関して、1年間で返済を行おうとする毎月8万円強はしんどいかもしれませんが、2年間で返済する毎月4万円強であればなんとか完済できそうだと感じる人が多数だと思います。

200万円

続いては借金が200万円の場合です。

借金200万円ともなると、100万円の場合でも厳しそうだった1年での返済はより一層厳しくなることでしょう。

2年・3年単位で返済することを考えていきましょう。

しかし2年で200万円の返済というのは、1年で100万円を返済する場合の期間が2倍になり金額が2倍になっているだけなので、1年で100万円を返済する場合とあまり違いがありません。

むしろ期間が長くなって利息の返済が膨らんでしまう分だけ、こちらのほうが条件は厳しいと言えそうです。

そこで3年間での返済を考えていくと、毎月の返済金額は55,000円前後となります。

イメージしやすくするために1日あたりの返済金額を考えてみるとおよそ1,800円となります。1,800円あれば1日で何ができるかと考えると、色々なことができそうですよね。

それぐらいの金額を3年間支払い続けてようやく完済できるのが200万円という借金なのです。

この借金をどれぐらいやばいと感じるかはそれぞれの人次第ですが、かなりしんどい金額であると思う人が多いのではないでしょうか。

300万円

100万円、200万円の借金がどれほどやばいかということをここまで見てきましたが、借金の月々返済のほかに生活費がかかるわけですからすでにかなり多くの人がやばいと感じていると思います。

しかし300万円という金額の借金は、当然100万円・200万円の場合よりも負担が大きくなります。

返済期間を短くしようと思えば毎月の負担が大きくなり、毎月の負担を減らそうと思えば返済期間が長くなってその分利息分の支払いが膨らんで…、という板挟みにさいなまれることは必至です。

もちろん返済が無理というわけではありませんが、多くの人にとって300万円という借金は、現実的に返済可能なギリギリの金額となるケースが多くなりそうです。

結局は収入や他ローンとのバランス

ここまではカードローン・フリーローンで抱えた借金の金額「のみ」に注目してきましたが、その金額がやばいかどうかを判断するには、実はあと2つほど考慮に入れなければならない要素があります。

まず1つ目は、その人の年収や預貯金です。

極端な話をすると、年収1億円の人が借金を300万円抱えてもすぐに返済できますよね。

このように借金の金額がやばいかどうかは本来、返済余力と天秤にかけた上で判断すべきことなのです。

年収に対してどれぐらいの借金を抱えていると厳しいかというのは、個人の感覚による部分も大きいのですが、消費者金融等の貸金業者が影響を受ける貸金業法という法律の中に、総量規制という規制があります。

この規制は、申込者の年収の3分の1以上の金額を融資できないというものなので、年収の3分の1というのを1つの目安として考えてみてもいいかもしれません。

そして2つ目は、カードローン・フリーローン以外に抱えている借金がどれぐらいあるかということです。

同じ年収の人でも、返済するものがカードローンだけの人と、カードローン以外に住宅ローンや自動車ローンがある人ではやばさは全く異なります。

複数のローンを並行して利用している人は、全てのローンの合計の借入額を考慮に入れた上で考える必要があります。

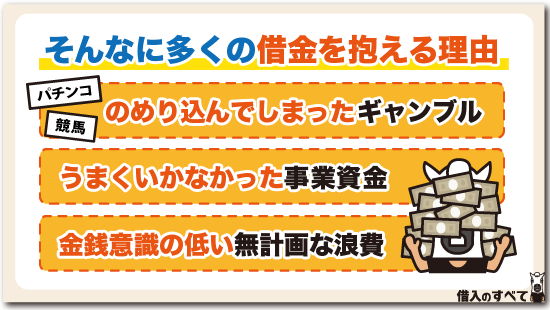

やばい借金を抱えるようになる理由

ここまで多くの借金を抱えることになってしまう理由にはどのようなことがあるのでしょうか。

もちろん致し方ない事情の場合もあるでしょうが、そうではなく防げたであろう原因から借金を作ってしまったものもあります。

これらの事情も踏まえた上で借金を抱えることになる主な事情を考えていきます。

パチンコなどのギャンブル

多額の借金を抱えることになる最も主な理由は、パチンコなどのギャンブル関連です。

最近ではギャンブル依存症が社会問題にまでなっており、2022年前後にはカジノ候補地が決まりそれに伴いギャンブル依存症が増えてしまうなどと騒いでいますが、一度ギャンブルにのめりこんでしまった人は勝ったときの快感をもう1度経験したいがために、お金を湯水のように使うようになってしまいます。

しかし当然個人が自由にできるお金には限度がありますから、いつかは貯金が底を突くことになります。

この時に「もうお金がないなら辞めるしか仕方ないな」と思いとどまることができればいいのですが、依存症にまでなってしまった人はここで歯止めが効かないのです。

「お金が足りないのなら借りればいい…」このような発想で借金を行い、ギャンブルを継続します。

そして、借金を返済するために別のところで借金をしてということを繰り返していくうちに、利子が膨らんで100万円や200万円といった借金を抱えることになってしまうのです。

無計画な浪費

ギャンブルとは異なるベクトルで性質の悪い理由に、無計画に浪費をしてしまった結果、借金を抱えることになってしまったというケースがあります。

このような借金の理由は特に女性に多く見られ、服やバッグ、アクセサリーなどのファッションに対して無計画に出費を行ってしまいます。

また、男性で無計画な浪費として、アニメグッズや釣り道具など趣味に関してお金を使うケースが多いです。

このようなケースでは、現金が無いのに欲しいものを購入したいがために、借金をしてしまうというのはむしろ稀です。

多くの場合、支払いが後回しになるのをいいことにクレジットカードでどんどん決済してしまい、いざ引き落としとなるタイミングでその金額を見て呆然となるのです。

このケースでは、「当の本人に浪費しているという実感がない」ということが多いのが問題となります。

クレジットカードの決済1回1回自体はそこまで大きな金額ではないことが多いため、お金を使いすぎているという気持ちになりにくく、しかも手元の現金は減らないため繰り返しクレジットカードを使って買い物を行ってしまうのです。

たしかに、1回あたりの金額は高額ではないかも知れませんが、積み重なると簡単に10万円以上の高額な借金になります。

また、クレジットカードの場合、財布の中の現金がいくら減ったかがわからないため、利用明細が月末に届くまで実際に使った金額が分からないという点も、借金が高額になるまで気づかない理由です。

お金に対する意識が低い人が借金を抱える理由には、このようなケースが多いと言えます。

リボ払いの罠

クレジットカードで借金を作ってしまう理由としては、無計画な利用の他に支払いを計画なくリボ払いにしてしまうこともあります。

メディアでもリボ払いの危険性を注意喚起していることが多いため、知っている人も多いでしょうが無計画にリボ払いを利用すると、借金が膨大になってしまいます。

通常、クレジットカードの支払いは翌月一括払いや分割払いなど、利用した金額に応じておおよその金額を把握することが可能です。

しかし、リボ払いは利用月の翌月の支払いを少額に抑えることができることから利用金額の把握が難しく、毎月の返済金額を上回るペースで、繰り返しクレジットカードの利用をすると簡単に上限金額に到達してしまうため、やばい借金を抱えることになるのです。

事業資金

他にも会社や事業を行うための事業資金として融資を受けたものの、事業がうまくいかずに結局借金だけが残ってしまったというケースも考えられます。

ほとんどのカードローンは事業資金として利用できませんが、フリーローンの中には一部事業資金としての利用を認めているものもありますからね。

実際、資金使途が自由という点でも、何にいくら利用したのかを調査されるわけでもないので個人カードローンを事業用に使っている人もいるでしょう。

また、商品によっては個人事業主向けのカードローンやフリーローンもあるので、事業資金と生活資金兼用での借金もできます。

事業資金として融資を受けた場合、事業がうまくいっているときと行き詰ってしまったときで、返済の難易度が大きく変わってしまいます。

ギャンブル時とは異なり、自業自得という言葉だけでは済ませられないのが辛いところですが、何とか返済のメドを立てていくようにしましょう。

借金でやばい状態の人とは…その末路

やばい金額の借金を抱えてしまった場合でも、返済ができれば何ら問題はありませんが、現実はそこまで甘くはないため様々な問題が発生します。

そこで、やばい借金を抱えてしまった人がその後どのような状態になる可能性があるか、具体的な例を挙げて解説します。

無職なのに借金がある人

借金を抱えた状態でかなりまずい場合が、無職になったことから定期的な安定した収入がなくなってしまうケースです。

借金が100万、200万あったとしても、収入があり返済の見込みがあれば、全額完済の可能性が十分にあります。

しかし、高額な借金を抱えている状態で仕事をクビになってしまうと、収入と仕事がない状態で高額な借金だけが残ってしまいます。

会社都合のクビであれば雇用保険が適用されますが、最大でも月収の3分の2しか支給されないので生活していくだけで無くなってしまい、借金返済までにはあてられないでしょう。

また、借金を残したままクビになると借金返済のために働かなければならず、労働意欲が上がらないため、転職活動が軌道に乗らず無職の期間が長くなります。

離職中に精神的に体調を崩してしまう人の原因の多くが、借金など経済的な理由であり、最悪のケースでは自殺をしてしまう人もいるようです。

生活費を借金で賄っている人

借金の理由がさしあたっての生活費である人は、今後の借金返済のための資金が捻出できないため、借金地獄から抜け出せない人がいます。

生活費を借金で賄っている人は、翌月の生活費も借金で賄う可能性が高く、この場合には借金の利息ばかりが増えてしまい、元金の返済が一向に進まないでしょう。

ある日突然、どこかのタイミングで生活費を借金で賄うサイクルを抜け出せる夢のようなことがあれば良いですが、生活費をねん出するのに苦労している人が、急に収入が増えて生活費をだせるようになるケースは稀でしょう。

消費者金融などからの借金が減らない人

消費者金融や信販会社からの借金がなかなか減らない人は、借金返済のために借金をしているといったように、いわゆる自転車操業である可能性が高いです。

アコムやレイクなどの消費者金融の金利は、銀行よりも高いですが決して支払いができないほどではありませんが、それでも消費者金融からの借金が減らない人は、リボ払いと同じように返済がすすむペースを上回る勢いで追加の借入れをしていることが予想されます。

借金とは、借入を行う度に完済までのしっかりとした返済計画を立てなければいけませんが、カードローンの場合しっかりとしたシミュレーションを立てる人の方が珍しいです。

しかし、シミュレーションを行わずに追加借入を行うと、返済不能となり最終的にはどの金融機関からも追加借入ができず八方ふさがりになるでしょう。

闇金に手を出してしまっている人

生活費に困り、消費者金融などで借入れできる限界まで借入した人が、最終的に利用する借入先に闇金業者があります。

闇金業者は、利用者の現在の借入金額を気にせずに貸付してくれるため、借金が幾ら膨れ上がったとしても借入が可能です。

しかし、闇金に一度でも手を出してしまうと、人生が大きく狂うと考えて間違いありません。

闇金の金利は、「トイチ」や「トサン」など法律で決められた利率を大幅に上回りますので、高額な借金を抱えている人が気軽に返済できる金額ではないのです。

もしも、闇金業者に返済ができなくなってしまうと、地の果てまで借金の取立にこられるため、家族の身に危険が及ぶことや職場に乗り込まれる可能性もあり、生活に大きな影響がでてしまいます。

闇金業者は恐喝や犯罪行為も平気で行ってくるため、精神的にも肉体的にも追い詰められてしまうでしょう。

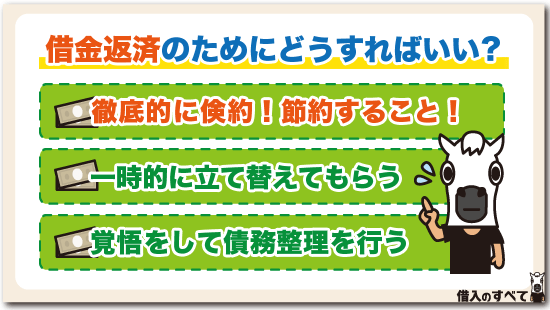

借金返済のためにできること

借金を抱えてしまいがちな理由や借金を抱えた人のその後も分かりました。

では、実際に借金を返済することを考えていきましょう。

上でも説明した通り、100万円・200万円・300万円という金額を返済するのは非常に大変なことです。

返済を行っていくときに現実的に重要になるのはどのようなことでしょうか。

徹底的に倹約

返済にまわすお金は、家計のために最低限残しておかなくてはいけないお金以外の部分から捻出する必要があります。

そのお金を増やすためには、当然収入を増やすか支出を減らすかしなくてはいけませんが、前者が難しいということはこれまでの経験から皆さんお分かりだと思います。

そこで必要なことは徹底的に支出を切り詰めていくということになります。

食費・服飾費・交通費・交遊費などなど、どの部分を切り詰めていくかは人によって異なると思いますが、毎日の積み重ねが重要です。

例えば、今までは毎日コンビニでお菓子とアイスを買っていたとしても、「これを我慢すれば返済を早く終えられる」と思うようにしてみてください。

お菓子とアイス合計で毎日400円の出費を我慢できたとすれば、1ヵ月では12,000円近い出費の切り詰めとなります。

また、毎日1箱のタバコも同様で、節約も出来て健康になれば一石二鳥ですよね。

1回1回の金額は小さくても、それを積み重ねたときの金額を想像することで断念できる出費はたくさんあるはずです。

借金をまとめて一本化する

毎月の返済金額が高額で返済に困っている人の場合、借金をまとめて一本化することで毎月の返済を減らせる可能性があります。

借金をまとめる方法としては、金融機関が取扱っているおまとめ専用ローンを利用するか、銀行のフリーローンを利用するかどちらかが主流です。

複数からの借入をひとつにまとめることによって、返済期間を再設定できるので、返済期間を長く設定して毎月の返済金額を減らせます。

しかし、返済期間を長くするということは利息を支払う期間も増えてしまうため、最終的な支払総額は増えるケースが多いですが、月々返済額の軽減を目的としている場合においては支払総額は重要視するポイントではないでしょう。

また、おまとめローンは飽くまで借金をひとつにまとめるだけなので、借入金額を減らす効果はありません。

毎月の返済が大変だからと言って気軽に利用せずに、冷静にシミュレーションをしてからにしましょう。

一時的に立て替えてもらう

借金の金額が大きくなると元本を返済するだけでも大変ですが、そこに乗っかる金利もまた馬鹿にならない金額になってきます。

数十万円単位の借金であれば金利分は年間数万円単位で済みますが、100万円超の借金となってくると、金利だけで数十万円分になることも多々あります。

当たり前ですが、この金利が借金返済を苦しいものにする一因となっているのです。

この金利負担を減少するために、親族等に一時的に借金返済を肩代わりしてもらうという方法が有効です。

何も自分で借金を返済することを諦めるというわけではありません。

分割でなく一括で返済できる余裕のある人に代わりに支払ってもらって、その後の支払いを金融会社ではなくその人に対して行うということです。

こうすることで、本来であれば発生しているはずの金利を無くすことが可能になります。

もちろん、多額の借金を代わりに返済してくれるような人は本当に限られていると思いますので、その人に誠心誠意お願いしてきちんと返済しきることを約束しなければなりません。

立場や境遇上、誰にでもできる方法ではないかもしれませんが考えてみる価値はあります。

債務整理を行う

どれだけ出費を切り詰めて返済にまわすお金を捻出しても、とてもじゃないけれど返済を続けていけるような状態ではなく、頼りにできる親族もいないような場合には、債務整理を検討する必要があるかもしれません。

債務整理にはいくつかの種類がありますが、共通していることは返済すべき借金を減らすことができるということです。

もちろんそれ相応のデメリットは覚悟しなければなりませんが、今抱えている借金を全てリセットして新しい人生をやり直したいという人であれば、一歩を踏み出してみてもいいでしょう。

ただし先ほども申し上げたとおり、債務整理にはいくつかの種類があり、そのどれを行うべきかの判断は個人の置かれている状況によって変わります。

債務整理と聞くと、自己破産のイメージが強いかも知れませんが、任意整理や個人再生を選択すれば、自分の財産の処分が最小限で済む可能性もあるのです。

素人判断ではとても分からないと思いますので、債務整理を考える際には弁護士や司法書士の先生によく相談することが重要です。

やばい借金にまつわるQ&A

やばい借金を抱えている人について紹介してきましたが、まだまだ紹介しきれていない情報が幾つかあります。

そこで、やばい借金に関して気になる質問の中から、幾つか代表的なものを回答していきます。

まとめ

以上、借金のやばさに関することを中心に説明しました。

よほどの高収入の人でもない限りは、300万円を超すような借金は本当に身を滅ぼしかねない金額となります。

借金を抱えてしまう事情は人それぞれとは言え、なんとかそれ以下の金額に抑えて返済を継続していける状態をキープすることが重要です。

タグ:お金の知識